SR

Predlogom Zakona o izmenama i dopunama Zakona o porezu na dohodak građana predložene su brojne izmene, između ostalih i one koje se odnose na uslove za paušalno oporezivanje, kriterijume za razvrstavanje preduzetnika paušalaca u grupe radi određivanja visine paušalnog prihoda kao poreske osnovice, elemente kojima se umanjuje, odnosno povećava polazna osnovica kao i podnošenje zahteva za paušalno oporezivanje.

U cilju destimulacije zloupotrebe sistema paušalnog oporezivanja, odnosno fiktivnog obavljanja samostalne delatnosti preduzetnika, predložena je mera dodatnog oporezivanja prihoda preduzetnika i preduzetnika paušalaca. Predloženo je uvođenje sistema testiranja preduzetnika kroz tzv. “Test samostalnosti”, kojim se utvđuje da li poslodavac zapravo prikriva radni odnos angažovanjem preduzetnika odnosno paušalca sa ciljem ostvarivanja nižeg poreskog opterećenja u odnosu na angažovanje tih lica putem radnog odnosa.

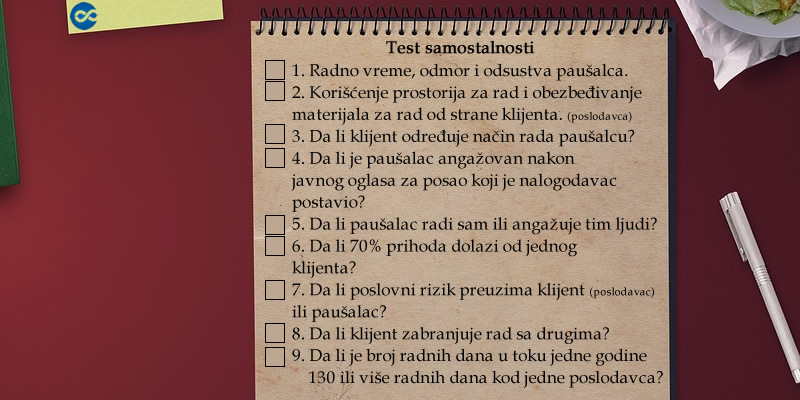

Među kriterijumima testa samostalnosti kojih ima devet, između ostalih su da li preduzetnik pretežni deo prihoda ostvaruje od jednog klijenta i njegovih povezanih lica, da li od poslodavca zavisi kada će preduzetnik koristiti godišnji odmor, da li za rad koristi prostorije i opremu poslodavca ili da li poslodavac organizuje stručno usavršavanje za preduzetnika i sl.

1. Nalogodavac ili povezano lice sa nalogodavcem određuje radno vreme preduzetniku ili preduzetniku paušalcu ili su odmor i odsustva preduzetnika ili preduzetnika paušalca zavisni od odluke nalogodavca ili povezanog lica s nalogodavcem i naknada preduzetniku ili preduzetniku paušalcu se ne umanjuje srazmerno vremenu provedenom na odmoru;

2. Preduzetnik ili preduzetnik paušalac uobičajeno koristi prostorije koje obezbedi ili obavlja poslove u mestu koje odredi nalogodavac ili povezano lice s nalogodavcem za potrebe obavljanja poslova koji su mu povereni;

3. Nalogodavac ili povezano lice s nalogodavcem vrši ili organizuje stručno osposobljavanje ili usavršavanje preduzetnika ili preduzetnika paušalca;

4. Nalogodavac je angažovao preduzetnika ili preduzetnika paušalca nakon oglašavanja u sredstvima informisanja potrebe za angažovanjem fizičkih lica ili angažujući treće lice koje se uobičajeno bavi pronalaženjem lica podobnih za radno angažovanje, a čija je usluga rezultirala angažovanjem tog preduzetnika ili preduzetnika paušalca;

5. Nalogodavac ili povezano lice s nalogodavcem obezbeđuje sopstveni osnovni alat, opremu ili druga osnovna materijalna ili nematerijalna sredstva potrebna za redovan rad preduzetnika ili preduzetnika paušalca ili finansira njihovu nabavku, osim specijalizovanih alata, opreme ili drugih specijalizovanih materijalnih ili nematerijalnih sredstava koji mogu biti neophodni u cilju izvršavanja specifičnog posla ili naloga, ili nalogodavac ili povezano lice s nalogodavcem uobičajeno rukovodi procesom rada preduzetnika ili preduzetnika paušalca, osim takvog rukovođenja koje podrazumeva davanje osnovnog naloga u vezi sa naručenim poslom i razumnu kontrolu rezultata rada ili nadzor nalogodavca, kao dobrog privrednika, nad obavljanjem posla koji je naručio;

6. Najmanje 70% od ukupno ostvarenih prihoda preduzetnika ili preduzetnika paušalca u periodu od 12 meseci koji počinje ili se završava u odnosnoj poreskoj godini je ostvareno od jednog nalogodavca ili od povezanog lica s nalogodavcem;

7. Preduzetnik ili preduzetnik paušalac obavlja poslove iz delatnosti nalogodavca ili povezanog lica sa nalogodavcem, a za tako obavljene poslove njegov ugovor o angažovanju ne sadrži klauzulu po kojoj preduzetnik ili preduzetnik paušalac snosi uobičajeni poslovni rizik za posao isporučen klijentu nalogodavca ili povezanog lica sa nalogodavcem, ukoliko takav klijent postoji;

8. Ugovor o angažovanju preduzetnika ili preduzetnika paušalca sadrži delimičnu ili potpunu zabranu preduzetniku ili preduzetniku paušalcu da pruža usluge po osnovu ugovora sa drugim nalogodavcima, izuzev delimične zabrane koja obuhvata pružanje usluga ograničenom broju direktnih konkurenata nalogodavcu.

9. Preduzetnik ili preduzetnik paušalac obavlja aktivnosti uz naknadu za istog nalogodavca ili za povezano lice s nalogodavcem, neprekidno ili sa prekidima 130 ili više radnih dana u periodu od 12 meseci koji počinje ili se završava u odnosnoj poreskoj godini, pri čemu se obavljanjem aktivnosti u jednom radnom danu smatra obavljanje aktivnosti u bilo kom periodu tokom radnog dana između 00 i 24 časa.

Ako se na osnovu testa samostalnosti ispostavi da preduzetnik ispunjava većinu kriterijuma, tj. pet od devet, onda je reč zapravo o zameni za radni odnos, te će za takav slučaj biti predviđeno da se porez plaća po pravilima za ostale prihode. Svi preduzetnici koji odgovore potvrdno na manje od pet pitanja (četiri ili manje) iz testa samostalnosti time praktično potvrđuju da su preduzetnici, te mogu nastaviti sa obavljanjem samostalne delatnosti kao i do sada.

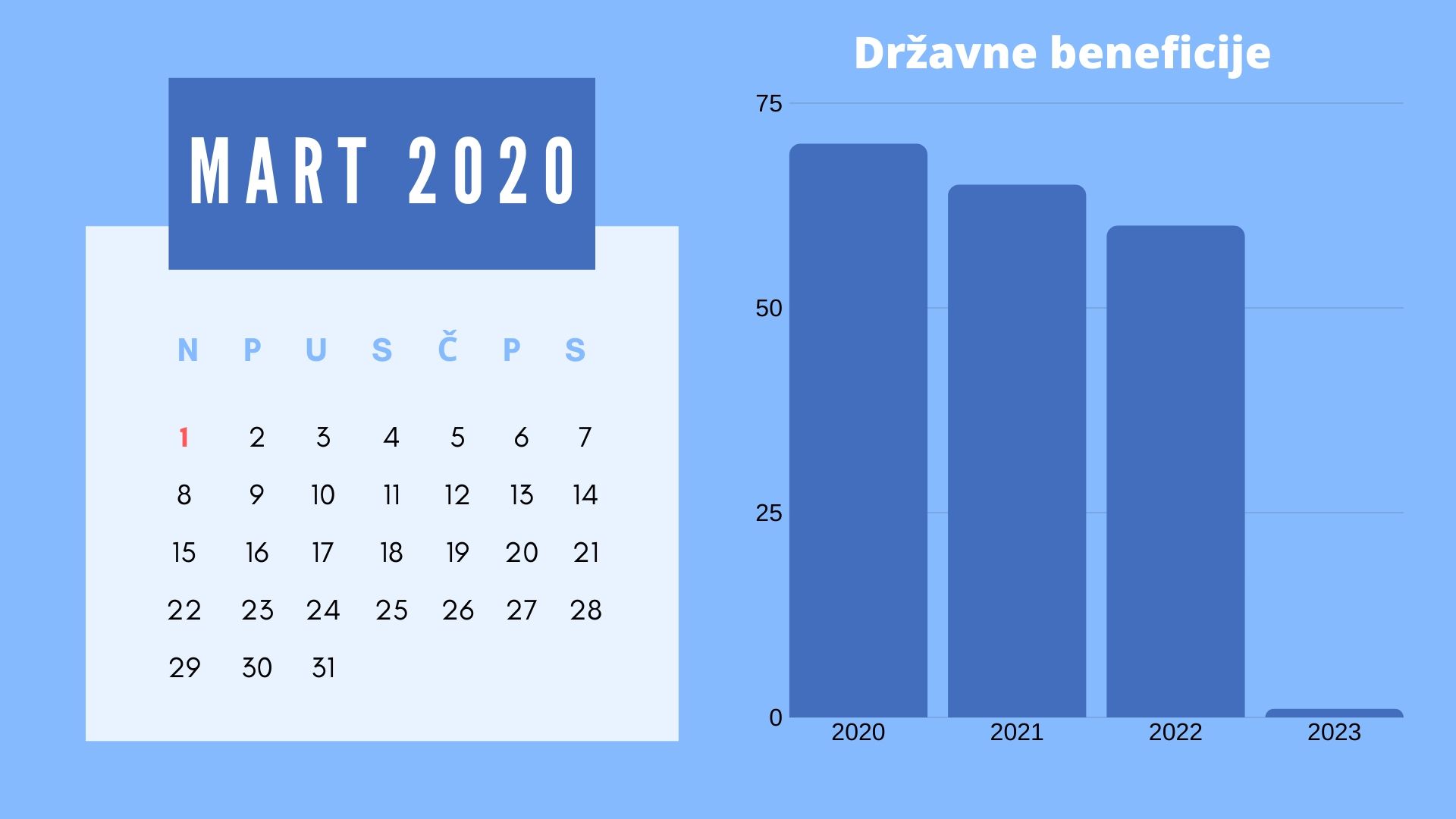

Treba napomenuti da je Vlada Srbije usvojila predlog da se primena testa samostalnosti pomeri na 1. mart 2020. godine, umesto od početka naredne godine kao što je bilo prvobitno planirano, ali će mere podsticaja, odnosno smanjenja poreza i doprinosa za novozaposlenog radnika, važiti od 1. januara 2020. godine kao što je ranije najavljeno.

Dakle svi oni preduzetnici, odnosno preduzetnici koji imaju paušalne radnje odnosno agencije i koji prođu “Test samostalnosti”, mogu nesmetano da nastave sa obavljanjem samostalne delatnosti kao preduzetnici. Sa druge strane, kompanije koje angažuju radnike koristeći sistem paušalnog oporezivanja, od 1. januara 2020. godine neće moći više tako da posluju – ali će zato imati mogućnost da ta lica zaposle koristeći poreske olakšice.

Izmenama Zakona o porezu na dohodak građana i Zakona o doprinosima za obavezno socijalno osiguranje, najavljeno je da će kompanije koje budu zapošljavale lica koja nisu bila u radnom odnosu tokom 2019. godine biti oslobođene plaćanja 70% poreza na zarade i doprinosa za PIO za ta lica tokom počev od 01.01.2020. godine, odnosno 65% u 2021. i 60% tokom 2022. godine.

Aleksandar Milosavljević, direktor ASM Računovodstva iz Beograda nam pojašnjava da ušteda poslodavca po jednom zaposlenom koji zarađuje 80.000 dinara neto iznosi 35.280 dinara. Praktično, na ovu platu ukupno poresko opterećenje od 64% danas je 50.400 dinara, a sa najavljenim poreskim oslobođenjem od 70% to bi iznosilo 15.120 dinara. Poresko oslobođenje će biti aktuelno 3 godine (od 01.01.2020. do 31.12.2022.). Kao što je napisano, ukoliko ste bili u radnom odnosu, makar i jedan dan u 2019. nažalost nemate pravo na poresko oslobođenje.

Pravo na poresko oslobađanje imaćete i ako u međuvremenu (na primer 2021.) promenite posao, nova firma će imati beneficije u iznosu od 60-70% na ukupan bruto dohodak (bruto 1+2), zavisno od godine.

Još jedna od novina je pojednostavljenje procedure za utvrđivanje visine iznosa poreza i doprinosa na prihode od samostalne delatnosti na paušalno utvđen prihod.

Naime očekuje se automatizaciju procesa utvrđivanja visine poreske obaveze za poreske obveznike. Do sada preduzetnik paušalac u momentu otpočinjanja obavljanja delatnosti nije znao kolika će biti visina njegove poreske obaveze, a na rešenje poreske uprave se čekalo i po više meseci.

Predloženim rešenjem obveznicima će biti omogućeno da preko Portala Poreske uprave pre započinjanja delatnosti dobiju tačnu informaciju o iznosu obaveze po osnovu poreza na dohodak i doprinosa za obavezno socijalno osiguranje. Tu su i određene promene za neke od šifri kao što je računarsko programiranje, gde će porez pratiti republički prosek, a ne prosek opštine gde je preduzetnička radnja (agencija) prijavljena. Povlastice će imati i mlađi od 30 godina koji otvore novu agenciju.

Zvanični Kalkulator paušalnog poreza možete pronaći na sajtu ePorezi i brojke koje ćete dobiti su tačne, sa minimalnim varijacijama.

Važno je da znate da do 29.04.2020. morate odlučiti da li ćete preći na redovan radni odnos, nakon toga nemate mogućnost da iskoristite beneficije od 70% za prvu godinu, 65% za drugu odnosno 2021. i 60% za 2022. Što se tiče preduzetničke radnje, ukoliko ipak pređete na radni odnos, možete je ugasiti, zamrznuti ili nastaviti kao i ranije, s tim da ćete plaćati manji iznos (oko 25%), pošto prioritete za određene doprinose ima radni odnos, praktično vi ćete onda biti preduzetnik iz radnog odnosa.

To što ostavljate aktivnu preduzetničku radnju ne utiče na beneficije koje ćete imati u naredne 3 godine ukoliko pređete u radni odnos do kraja aprila 2020.

Beneficije, kao što smo naveli, prenosite i ako se zaposlite u neku drugu firmu, bez limita.

Test samostalnosti se primenjuje od 01.03.2020. a sam zakon od 01.01.2020. Ukoliko u martu prelazite na redovan radni odnos, potrudite se da zadnja uplata od poslodavca legne 27.02.2020. pošto zakonodavstvo neće vršiti eventualne provere pre primenjivanja novog zakona, 01.03.2020.

Ukoliko imate neko pitanje, slobodno postavite u komentar, potrudićemo se da brzo dobijete odgovor.

Comments are closed.

4 od 9 stavki su odgovorene sa DA, znaci da ostajem kao i do sada?

Tako je, ako nedvosmisleno imate 4 od 9 stavki odgovoreno potvrdno, ostajete na modelu kao i do sada. Svakako, ispratite promene pri zvaničnom usvajanju zakona (ako bude promena).

Ovo su jako dobre vesti.

Moje pitanje je sledeće.

Da li je se i ugovor na određeno vreme, konkretno, mesec dana sa platom isključivo po učinku razlog za diskfalifikaciju?

Radi se o ugovoru po kome nisam ostvario nikakav prihod ali sam prijavljen kao poreski obveznik.

Kako mogu da dobijem savet sta da postupi u konkretnom slučaju kako bih se uprkos formalnom nedostatku eventualno kvalifikovali za oslobođenje tj umanjenje poreske obaveze. Hvala.

Zdravo Davide. Ubrzo će računovođa izneti svoje mišljenje na Vaše pitanje.

Prema odredbi Zakona, za lice koje nije imalo status osiguranika zaposlenog u periodu od 01.januara do 31.12.2019. poslodavac može koristiti olakšice. Zakon ne pravi izuzetke po pitanju sticanja statusa osiguranika na određeno ili neodređeno vreme, tako da po našem mišljenju za takvo lice se ne bi mogla koristiti olakšica.

“Izmenama Zakona o porezu na dohodak građana i Zakona o doprinosima za obavezno socijalno osiguranje, najavljeno je da će kompanije koje budu zapošljavale lica koja nisu bila u radnom odnosu tokom 2019. godine biti oslobođene plaćanja 70% poreza na zarade i doprinosa za PIO za ta lica tokom počev od 01.01.2020. godine, odnosno 65% u 2021. i 60% tokom 2022. godine.”

Da li će se ovo odnositi i na preduzetnike koji nastavljaju rad “po starom”? Mi smo fotokopirnica/digitalna štampa tj nismo IT konsalting zbog kojih se ove promene i uvode 🙂 tako da ćemo sigurno imati manje od 4 potvrdna odgovora ali bi nam olakšice svakako značile.

Unapred hvala na odgovoru,

Ivana

Olakšice mogu da koriste oni poslodavci koji zaposle tzv. kvalifikovane novozaposlene radnike i to one koji nisu imali zasnovan radni odnos tokom 2019. godine To se odnosi i na one poslodavce koji su zaključno sa 31.12.2019. godine umesto radnog odnosa angažovali paušalne agencije koje su zapravo bile njihovi zaposleni. Sada se tim poslodavcima pruža zakonska mogućnost da sve te paušalce koji nisu “položili” test samostalnosti angažuju kroz radni odnos, da ih prijave na socijalno osiguranje i da koriste poresku olakšicu u naredne tri godine, odnosno umanjenje plaćanja poreza i doprinosa za 2020.,2021.,i 2022. godinu.

Prema trenutno važećem predlogu izmena i dopuna Zakona da bi sadašnji paušalac bio „kvalifikovano novozaposleno lice“ treba da ispunjava dva uslova:

Da u periodu od 01.01.2019. godine do 31.12.2019. godine nije bio zaposlen, tj. nije bio u radnom odnosu.

Mora da se zaposli kod poslodavca u periodu od 01.01.2020. do 30.04.2020. godine.

U prevodu svi paušalci koji su u celoj 2019. godini bili angažovani od strane nalogodavca, ukoliko pređu u radni odnos kod nalogodavca u periodu od 01.01.2020. do 30.04.2020. godine, poslodavac će za njih ostvariti gore navedene poreske olakšice.

Preduzetnici koji su na osnovu kriterijuma iz testa samostalnosti zaista preduzetnici paušalci, nastavljaju da rade po starom. Za njih će jedna od novina biti to, što će visinu svoje poreske obaveze ubuduće moći sami da saznaju putem aplikacije poreske uprave ne čekajući na rešenje poreske uprave

Ko je nalogodavac? Ko se smatra nalogodavcem?

Nalogodavac je kompanija (pravno lice) kod koje radite/sa kojom imate Ugovor o poslovnoj saradnji.

Poštovani,

kao preduzetnik trenutno zapošljavam 6 radnika. Od njih 6, za troje dobijam olakšice u vidu povrata doprinosa od 65 % koji je još uvek na snazi. Knjigovođa mi reče da to važi samo do kraja godine, a vidim da Vi u tekstu spominjete da je predlog zakona da će se te olakšice dobijati i sledeće godine za novozaposlene radnike pod uslovima koje ste već naveli. Da li to znači da će se poreske olakšice koje trenutno važe produžiti i sledeće godine ili se definitivno ukidaju od 01.og Jan. ?

Da li u predlogu zakona negde stoji šta će se u sledećoj godini dešavati sa tim olakšicama koje su trenutno na snazi.

Unapred se zahvaljujem na odgovoru.

S poštovanjem,, Veljko.

Ovaj zakon ne važi za radnike tj. redovno zaposlene na određeno ili neodređeno, već za paušalce koji imaju Ugovor o saradnji sa pravnim licem.

Poštovani,

Ako sam bio u radnom odnosu 3 meseca u 2019, nakon toga ostatak godine kao paušalqc, da li će poslodavac imati pravo na olakšice, budući da nisam bio zaposlen veći deo godine.

Hvala unapred

Poslodavac u tom slučaju neće imati pravo na olakšice.

Sta tacno predstavlja ‘odnosna poreska godina’ ?

Poreska godina se poklapa sa kalendarskom godinom, 1.1 – 31.12.

Postovani,

Supruga planira da otvori preduzetnicku radnju za online prodaju pod sifrom 47.91. Da li I pod kojim uslovima ova sifra moze da bude pausalno oporezovana ?

Hvala u napred

Pausalac sam trenutno, zelim preci u DOO u januaru, da li se olaksice odnose i na mene kao vlasnika nove firme? tj. da li olaksice vaze i za mene kao zaposlenog u toj firmi?

To mi je i dalje ne jasno, da li pausalci ako predju u DOO, mogu za sebe imati koristi od subvencija, a ne samo ako otvore pa nekoga zaposle.

Paušalac koji prelazi u radni odnos ima beneficije od države 3 godine tj. firma u kojoj radi. Prelazak iz paušala u DOO nije obuhvaćeno ovim promenama.

Poštovani, nameravam podneti zahtev APR za registraciju internet trgovine, šifra delatnosti bila bi 47.91 Trgovina na malo, putem interneta i posredstvom pošte

(kožna galanterija i drugi artikli gift shop ponude)

Godišnji promet ne bi prelazio 4 miliona dinara.

Dobijam oprečne informacije iz poreskih službi i APR, jedni tvrde da mogu biti paušalno oporezovan, drugi da ne mogu biti paušalac.

Možete li mi dati pouzdanu informaciju?

Prema Zakonu o porezu na dohodak građana pravo na paušalno oporezivanje ne može se priznati obvezniku koji obavlja delatnost iz oblasti trgovine na malo.

Obzirom da se kod vas radi o obavljanju trgovine na malo (putem interneta) mišljenja smo da nemate pravo na paušalno oporezivanje.

Kolike su moje obaveze u slučaju da ne prodajem test? Primanje na mesečnom nivou je oko 200 hiljada.

Dobar dan.

Mene interesuje da li ja kao vlasnik radnje ( ugostiteljstvo – ćevapdzinica ) a prvi put sam otvorila radnju i imam 54 godine mogu da dobijem neku pomoć ( u smislu kredita ili neke druge vrste novčane pomoći ) u proširenju asortimana , aparature ili nečeg drugog vezanog za ugostiteljsku radnju koju sam otvorila. Napominjem da sam prvi.put u ovim vodama privatnog rada.

Do pre par godina sam radila u drzavnoj ustanovi i imam 32 godine radnog staza.

Molim Vas za upućivanje na čiju adresu mogu da se obratim sa molbom za pomoć.

Pozdrav, hvala na pomoći.

Svako dobro u Novoj 2020 godini!

Imam otvorenu Agenciju iz radnog odnosa (odnosno plaćam dupli porez – kao paušalac, dok firma u kojoj sam zaposlena plaća mi poreze i doprinose). Da li po pravilu mogu nastaviti paušalno da radim sa firmom u kojoj je direktor isti kao i direktor u firmi u kojoj sam zaposlena na neodređeno vreme?

Po tom pitanju zakon o preduzetnicima se nije menjao, ne verujemo da ima nekih promena, no poslaćemo pitanje ASM Računodstvu da provere.

Imam ja otvorenu Agenciju iz radnog odnosa (odnosno plaćam dupli porez – kao paušalac, dok firma u kojoj sam zaposlena plaća mi poreze i doprinose). Da li i ja kao pausalac(moja agencija u kojoj sam samo ja zapislen) moram da prolazim onaj Test samostalnosti?

Ne morate, ništa se ne menja za Vas jer ste preduzetnik iz radnog odnosa, Vi ste sa tom firmom u normalnom radnom odnosu, dok imate i agenciju za poslove van radnog odnosa.

Pausalac sam vec 5 godina, i na test samostalnosti prolazim kao samostalan. Kalkulator ne radi, pa ne mogu da vidim predvidjeni porez. Moja sifra delatnosti je 7410 – Specijalizovane dizajnerske delatnosti. Da li ova sifra upada u novi nacin oporezivanja po republickom proseku? Na koji se prosek misli, na prosek u javnom sektoru ili na prosek u odredjenoj delatnosti?

Ova šifra 7410 se oporezuje po republičkom proseku za tu delatnost. Dakle, nebitno da li imate agenciju na Novom Beogradu ili Šidu. Kalkulator radi i možete proveriti https://eporezi.purs.gov.rs/kalkulator-pausalnog-poreza-i-doprinosa.html

Zdravo Aleksandre,

U 2019. sam imao ugovor o tehnickoj saradnji sa jednom firmom. Ta firma je odlucila da ne koristi subvencije i ponudili su mi ugovor o radu koji sam prihvatio i radim za njih 01.2020. i 02.2020.

Od 03.2020. prelazim da radim za drugu firmu, da li ta druga firma moze da iskoristi olaksice jer nisam bio u radnom odmosu tokom 2019. vec sam samo imao agenciju?

Hvala unapred.

Pozdrav

Ta firma (prva) može da koristi olakšice pošto niste bili u radnom odnosu u toku 2019. godine, za drugu nismo sigurni pošto niste radili za njih u 2019-oj godini. Koja je procedura za dobijanje olakšice to još uvek ne znamo, Aleksandar će pisati o tome verovatno.

Mozete li da pojasnite ovaj deo “Prelazak iz paušala u DOO nije obuhvaćeno ovim promenama”?

Ako je neko pausalac od npr 2018. (tj u celoj 2019. nije bio u radnom odnosu), pa sada preregistruje agenciju u doo ili zatvori agenciju i osnuje doo, da li moze da se zaposli u doo koju je osnovao i da koristi olaksice do kraja 2022?

Ukratko – moze li osnivac/vlasnik novog doo da se u njemu zaposli i koristi olaksice za sebe?

Imam ja otvorenu Agenciju iz radnog odnosa (odnosno plaćam dupli porez – kao paušalac, dok firma u kojoj sam zaposlena plaća mi poreze i doprinose). Da li i ja kao pausalac(moja agencija u kojoj sam samo ja zapislen) moram da prolazim onaj Test samostalnosti?

Ne morate, ništa se ne menja za Vas jer ste preduzetnik iz radnog odnosa, Vi ste sa tom firmom u normalnom radnom odnosu, dok imate i agenciju za poslove van radnog odnosa.

Postovani,

Trebalo bi da otvorim Logoped edukativni centar na Novom Beogradu. Interesuje me koji bi okvirno iznos bio za pausalni oblik ili sa kasom. Pretpostavka je da prvih 6 meseci necu imati veliki promet.

Unesite šifru delatnosti i popunite podatke na sajtu Eporezi – https://eporezi.purs.gov.rs/kalkulator-pausalnog-poreza-i-doprinosa.html Paušalni porez je identičan svakog meseca, ne menja se od meseca do meseca već zavisi od godine, obično se povećava za 10% godišnje.

Imam registrovanu preduzetničku radnju (grafička priprema za štampu) iz radnog odnosa, a zaposlen sam u drugoj firmi čiji sam ja vlasnik, sarađujem i sa svojom firmom (manje od 70% prihoda) i sa drugim firmama, dakle plaćam doprinose po dva osnova, da li treba da se radi Test samostalnosti.

Htela bih da vas zamolim da mi pomognete u vezi odlucivanja , sta da uradim a da ne pogresim u vezi savetovanja ćerke.

Vezano je za to da moja ćerka želi da se bavi svojim biznisom da otvori kozmetički salon i da prijavi radnika. Ima 19.godina sta predlazete

Da bude pausalac i da ima olakšice ili ne. Sta savetujete da uradi. Unapred zahvalna

Violeta, osobe mlađe od 30 godina imaju određene pogodnosti pri otvaranju paušalne radnje. Pošto ćerka nikada nije radila, neće imati olakšice o kojima se prvenstveno priča u ovom tekstu, dakle 70% na doprinose za prvu godinu, već samo povlastice jer otvara paušalnu radnju (agenciju) jer je mlađa od 30 godina. Proverite na sajtu koliki iznos bi to mogao biti https://eporezi.purs.gov.rs/kalkulator-pausalnog-poreza-i-doprinosa.html

Na koji nacin cemo saznati odluku nakon revizije poslovanja? Da li ce biti dostavljena putem poste ili mi moramo da se informisemo u maticnoj poreskoj upravi?

To još uvek niko ne zna, ostaje vaša procena i procena vašeg poslodavca 🙂

Preduzetnik limar bi presao na sistem pausalnog oporezivanja. Do kada to mora da ucini i sta je potrebno da uradi.

Nije u vezi sa ovom temom. Možete preći kada god želite, već ste preduzetnik, samo proverite da li vaša delatnost može ići pod paušal.

Kolike su moje obaveze u slučaju da ne prodjem test? Primanje na mesečnom nivou je oko 200 hiljada. Koliko sam razumeo, normalno plaćam pausal, a onda dodatno još 25-30% jer sam pao test?? Ili je pak drugačije?

Hvala!!

Ne plaćate ništa dodatno. Ili ostajete kao do sada ili prelazite na zaposlenje.

Vaše obaveze ostaju iste, a obaveze poslodavca se mogu promeniti, za platu od 200 000 neto potrebno je još 130 000 za doprinose platiti. Vaš poslodavac će imati umanjenje od 70, 65, 60 odsto u prve 3 godine, što znači da će plaćati bruto 39000 za ovu godinu (bruto 239000) i 5% više za sledeću tj. 45500 (bruto 245000)…2023. će plaćati 330000 bruto. Znači manje više ostaje isto iduće 3 godine.

Poštovani, da li nakon zasnivanja radnog odnosa mogu da zadržim agenciju sa paušalnim oporezivanjem. Isto tako da li je neophodno da prijavim u poreskoj upravi da sam stupio u radni odnos i da li eventualno imam neko umanjenje paušala. Hvala na odgovoru.

Nakon zasnivanja radnog odnosa možete zadržati preduzetničku radnju (tzv. agenciju). Imate umanjenje koje je otprilike 20-30%, ne plaćate deo vezan za zdravstveno osiguranje.

Postovani,ja radim za stranu firmu iz Srbije.Imam pausalnu radnju i oni mi svakog meseca uplacaju dohodak na moju pausalnu firmu.Da li je to uredu po novom zakonu ili sam u problemu.

Da li je firma registrovana u Srbiji? Ako jeste, onda nije strana firma. Pređite kroz test samostalnosti, imate 9 pitanja, ako potvrdno odgovorite sa više od 4, onda najbolje da pređete u radni odnos do kraja aprila 2020. da biste iskoristili beneficije od 60-70% u naredne 3 godine, bez obzira gde ćete biti zaposleni.

Cao. Ja sam od 01.01.2019. do recimo 08.08.2019. radila kao pausalac. Tada sam zatvorila pausalnu agenciju (ne zamrzla nego ugasila skroz), i evo sada bih trebala da se zaposlim u drugoj firmi standardno, prijava itd. Zanima me da li moj poslodavac ima pravo na neke olaksice posto sam ja pausalnu firmu zatvorila u avgustu prosle godine? Hvala unapred!

Nažalost Vaša nova firma neće imati pravo na olakšice od 70%.

Postovani,imam registrovanu pausalnu firrmu sa sedistem u Srbiji,a radim za firmu koja je registrovana na Kipru.Oni meni uplacuju zaradu na racun pausalne firme,za usluge koje obavljam za njih.Jedino od svih 9 tacaka ispunjavam uslove iz tacke 6 i 9.Dali ce moja firma imati posledice novog zakona na moje tekuce poslovanje.I dali moja firma moze da nbastavi poslovanje kao pausalna.

Unapred zahvalan.

Ukoliko ispunjavate samo 2 tačke onda ne morate brinuti, nastavljate sve kao i do sada. Imajte na umu da kada kaoo paušalna radnja poslujete sa pravnim licem u Srbiji eventualne kamate i kazne snosi to pravno lice u Srbiji, dok je obrnut slučaj ako poslujete sa pravnim licem u inostranstvu, kaznu snosi Vaša paušalna firma (PR).

Postovani, klijent za koga radimo zeli da prijavi u stalni radni odnos pausalce i da iskoristi beneficije.Nigde nisam uspela da nadjem kako radi prijava u CROS-u, ima li neka posebna sifra?

Unapred hvala!

Hteo bih da otvorim pausalno firmu (7112) na svoje ime, dok firma u kojoj sam zaposlen plaća mi poreze i doprinose. Da li postoji mogucnost da se placa minimum pausalno odrzavanje?

Dakle zaposleni ste u firmi, a želite dodatnu delatnost? Možete, za šifru koju biste koristili porez bi bio 23.807 RSD ukoliko ste stariji od 30 godina tj. 12.988 RSD ukoliko ste do 30 gdoian. Više info na linku https://eporezi.purs.gov.rs/kalkulator-pausalnog-poreza-i-doprinosa.html

Da li mozete kao pausalac preci u radni odnos ,a istovremeno istoj kompaniji fakturisati honorarni rad preko faktura hvala

Pozdrav, interesuje me da li pravo na subvencije ima lice koje je osnovalo agenciju u 2019 godini,u oktobru a pre toga nije bio zaposlen ni jedan dan u 2019 godini.

Zdravo Zdenko, imate pravo na subvencije.

knjigovođa mi uporno tvrdi da postoji odredba po kojoj nemam pravo na subvencije ako sam otvorio agenciju 2019godine a nisam bio zaposlen ni jedan dan u 2019 godini. Postoji li možda negde neki član ili uredba koju bi mogao da pročitam i priložim kao dokaz da imam pravo na subvencije?

Hvala vam unapred.

Prvo pitanje. Da li ima nekih naznaka da će biti produžen rok za osnivanje radnog odnosa zbog vanredne situacije?

Drugo, šta se dešava ukoliko ne prođemo test samostalnosti?

Hvala unapred.

Poštovanje. Preduzetnik sam, paušalac, menjačnica je u pitanju. Moj knjigovodja mi kaze da ne moze da se zavrsi nista da pocnem da primam platu od sad, da se neki papiri predaju na kraju godine. A do kraja godine sta da radim kako da radim u minusu velikom? Inace firmu imam dve godine i do sada sam radio bez primanja uz pomoc porodice, medjutim sada se to promenilo. Da li imate savet neki kako da se to uradi? Hvala

Dobar dan,

odličan tekst. Zanima me koji su sada uslovi za osnivanje paušalne radnje. Da li se prilkom osnivanja obavlja test samostalnosti na osnovu nekih pretpostavljenih podataka. Napomenuo bih da sam zaposlen u jednom preduzeću (radim za platu kod poslodavca kod kog sam prijavljen puno radno vreme), paušalnu radnju bih otovrio na sebe, i bavio bih se poslovima koji nemaju veze sa poslovima firme u kojoj radim i u kjojoj ću da nastavim da radim i nakon osnivanja radnje (dakle moj poslodavac mi ne bi bio klijent ni u kom slučaju, šta više neće ni znati za moju radnju).

Da li je stavka najmanje 70% od jednog klijenta kljucna za test samostalnosti. Imam pausalnu radnju, servis racunara i najvise prihoda imam od jedne firme kojoj odrzavam racunare. Ostala primanju su sporadicna od fizickih lica ili manji iznosi od drugih klijenata.

Postovani,imam ideju da otvorim firmu i da budem na pausalu iz radnog odnosa.Firma bi se bavila ciscenjem poslovnih objekata drugih firmi.Trenutno imam 5 potencijalnih klijenata.Nemam masine sam metle lopate krpa i sredstava za ciscenje.Dal bi prosla test samostalnosti?U koju grupu pausala bi spadala i koji iznos bi bio za doorinose iz radnog odnosa?

Hvala

Ne bi trebalo da imate problema, iznos paušala možete provereiti na kalkulatoru, biće niži 20-tak % kada ste zaposleni.

Kalkulator https://eporezi.purs.gov.rs/kalkulator-pausalnog-poreza-i-doprinosa.html

Ako nastavim poslovanje samo sa jednom firmom, kao i do sada, da li to znaci da i dalje ostajem pausalna radnja sa obavezom vodjenja knjiogovodstva ili prelazim u PDV poreznike, bez obzira na ostvareni prihod?

unapred hvala

Ukoliko vodite knjige onda niste obuhvaćeni zakonskim promenama koje pominjemo ovde.

Kćerka je završila srednju dizajnersku i želi da otvori szr , da li ima neke povlastice jer je prvo zaposlenje, žensko, ima 19 godina?

Postovani, pausalna radnja je otvorena 14.6.2020. zatvorena 21.6.2020.

S obzirom, da je produzen rok od 30.4.2020. (do kada su preduzetnici smatrani kvalifikovanim licima) zbog Covida na 60 dana od proglasenja prekida vanrednog stanja, da li se ja smatram kvalifikovanim licem za zaposljavanje i samim tim da li ostvarujem benifite prilikom sklapanja Ugovora o radu kod poslodavca do 5.07.2020. tj do datuma do kog je produzenje

Unapred hvala.

prijavio bih preduzetnicku delatnost iz obblasti kompjuterskog projektovanja’

pitanja:

1.koliko je oporezovana ova delatnost?

2.da li je azurirano dostavljanje resenja?

3.koji je kljuc za ostvarenje beneficija vezanih za porez na dohodak?

kako treba sklopiti ugovor o radu sa pausalcem kako bi bila prijavljena radi placanja poreza i doprinosa.Forma ugovora o radu.Hvala

Postovani,

da li pausalac moze da zasnuje radni odnos kod drugog poslodavca a da ne zatvara svoju radnju( pausalac ima fotografsku radnju koju je otvorio ove godine ).Unapred hvala na odgovoru.

Pozdrav Danijela

Može, tada bi bio u statusu preduzetnika iz radnog odnosa.

Postovani, za mesec dana postajem advokat, dakle, u novembru 2020. godine. Ovog leta sam napunio 30 godina. Da li imam pravo, kao pausalac, na poresko oslobodjenje prvih godinu dana zbog samozaposljavanja ili da li imam neko drugu poresku olaksicu, buduci da je advokatima pausalni porez inace povecan izmenama poreskij propisa. Pravo na subvenciju od 250 000 nemam jer je prijava za nju tek u februaru, a u imenik advokata moram se upisati do kraja godine. Na internetu sam nasao da postoji samo neka forma poreskog umanjenja od 20% iako moje malo mladje kolege imaju poresko umanjenje od 50%? Hvala, Dragan.

Zaposlen sam i u stalnom radnom odnosu u kome zelim da ostanem. Imam ideju otvaranja internet prodavnice za koju ne mogu da predvidim godisnji promet. Plan je i ucesce na javnim nabavkama kao ponudjac dobara, ali recimi da bi u prvoj godini oromet bio ispod 8 miliona dinara. Ideja je da budem osnivac, direktor i jedini zaposleni. Da li sam u obavezi sebi da isplacujem zaradu, da li je isplativije registrovati se kao DOO ili preduzetnik?

Možda najbolje za početak da krenete sa preduzetnikom (PR) koji vodi knjige, a nije loše i DOO. Šifra delatnosti ne daje mogućnost da budete paušalac.

POŠTOVANI,

INTERESUJE ME DA LI KAO REDOVAN PENZIONER, SA PUNIM RADNIM STAŽOM, PENZIONISAN SAAM U NOVEMBRU 2014 GODINE SA PENZIJOM ISPOD 25.000 rsd I OTVORENOM PR RADNJOM PAUŠALAC ŠIFRA DELATNOSTI 7112 SA PROMETOM DO 6.000.000 rsd IMAM PRAVA NA :

1. UMANJENJE UPLATE DOPRINOSA I ZA KOJE STAVKE

2. POSLE KOJEG VREMENA MOGU DA ZATVORIM PREDUZETNIČKU RADNJU

Imam pausalnu radnju za konsultantske usluge, sklopio sam posao sa firmom iz inostranstva i prihodovacu od njih 100% prihoda. Obzirom na obimnost posla nemam prostora da saradjujem sa drugim kompanijama.

Dali dolazim u problem zbog toga.

Postovani,

U novembru 2019.god sam zamrznuo preduzetnicku agenciju i presao u radni odnos.

Da li imam prava na poreske olaksice kod poslodavca kod koga sam zaposlen?

Hvala unapred!

Postovani , zanima me da li sa sifrom delatnosti 8559 ili 8560 mogu da otvorim pausalnu radnju? Unapred hvala na odgovoru